近日,在《技术落后产品结构单一,主营8英寸设备的晶亦精微隐忧何解?》一文中,笔者分析了全球CMP设备市场主要由美国应用材料和日本荏原占据,处于高度垄断状态;在供应链自主可控的趋势下,华海清科、晶亦精微、杭州众硅等本土CMP设备厂商逐步崛起,并开始在国内外市场崭露头角。

其中,晶亦精微是国内唯一实现8英寸CMP设备境外批量销售的设备供应商。不过,笔者查询招股书发现,晶亦精微在科创板IPO之际还存在5项未决诉讼,其中与竞争对手杭州众硅之间涉及4项专利诉讼。

专利诉讼缠身,涉案金额上千万

据招股书显示,精微有限前身为四十五所CMP事业部,四十五所是半导体专用设备的国家重点研制生产单位,参与过多次国家02专项的课题研究,在CMP设备领域技术积淀深厚。为加速推动CMP设备产业化,推进我国半导体高端装备自立自强,2019年9月,四十五所开展CMP相关技术科技成果转化投资并与电科装备、电科投资、烁科精微合伙和国元基金共同设立精微有限,开展CMP设备的技术研发及产业化应用。2022年8月,精微有限整体变更为股份有限公司——晶亦精微。

杭州众硅成立于2018年,是由四十五所原CMP事业部负责人顾海洋从四十五所离职后创办,杭州众硅的主营业务亦为CMP设备的研发、生产、销售,是晶亦精微在国内市场上的主要竞争对手之一。

早在2020年8月,晶亦精微就以杭州众硅侵犯CMP相关技术秘密提起诉讼,赔偿损失共计1050万元,但该案件一审被驳回,驳回后上诉至最高人民法院,裁定发回重审,目前正在审理中。

2021年11月,杭州众硅就以晶亦精微侵犯两项专利权利提起两项诉讼,赔偿损失合计2000万元,目前均处于一审阶段。

2022年7月,晶亦精微再次以杭州众硅侵犯CMP相关技术秘密提起诉讼,赔偿损失共计2,060万元,目前处于一审阶段。

对于上述案件,晶亦精微表示,公司作为被告的2起知识产权相关诉讼尚未结案,相关诉讼结果具有不确定性,但预计上述诉讼不会对公司财务状况及持续生产经营能力造成重大不利影响。

知识产权诉讼一直是科创板上市过程中比较突出的问题,比如晶丰明源与矽力杰、敏芯股份与歌尔股份、思特威与豪威、飞骧科技与慧智微等等。相对多数厂商是在IPO期间遭遇同行的知识产权纠纷突袭,晶亦精微作为主动出击发起诉讼的一方又有不同,但对科创板IPO的影响也只能让时间给出答案。

客户集中度较高,去年近五成营收来自中芯国际

除专利诉讼外,晶亦精微还存在一个行业普遍性问题,就是存在客户集中度较高的风险。

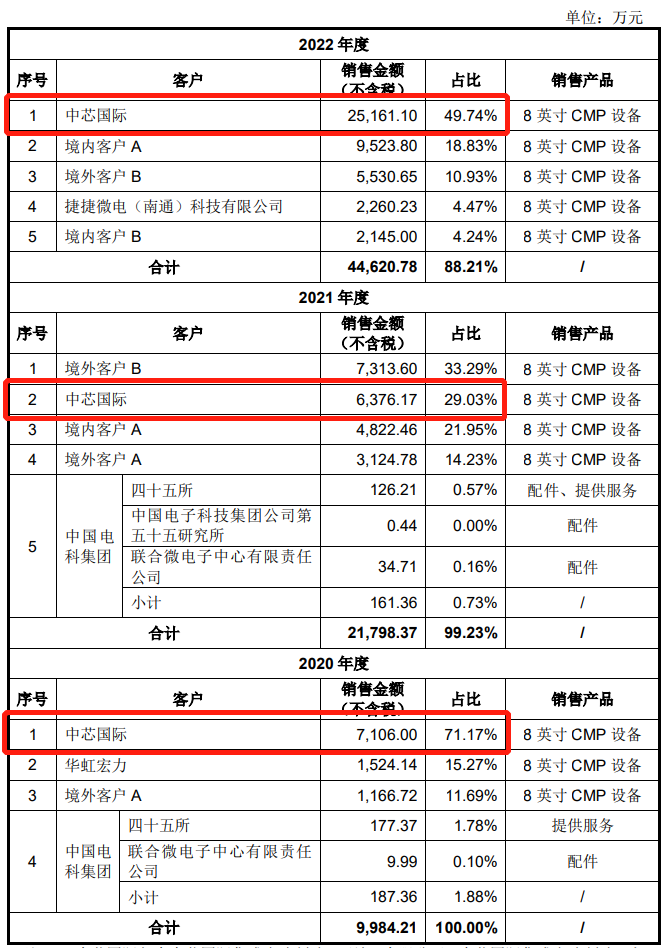

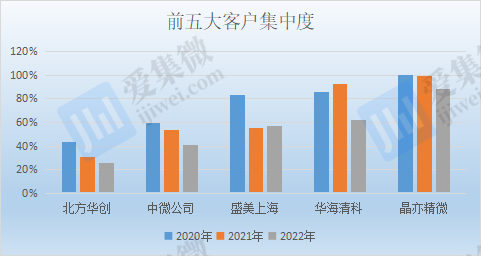

2020年至2022年,晶亦精微向前五大客户销售金额占当期营业收入的比例为100.00%、99.23%和88.21%。其中向中芯国际销售金额占当期营业收入的比例为71.17%、29.03%和49.74%,一度超过50%,存在着对单一客户重大依赖的风险。

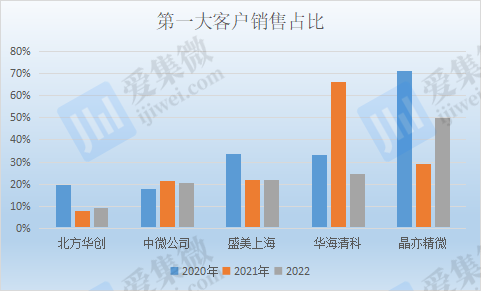

对比其他国内半导体设备厂商来看,2020年至2022年,晶亦精微客户集中度偏高,且来自第一大客户的销售收入占总营收比例远高于多数同行厂商。

晶亦精微也坦言,公司客户集中度较高可能会导致公司在商业谈判中处于弱势地位,且公司的经营业绩与下游半导体厂商的资本支出密切相关,客户自身经营状况变化也可能对公司产生较大影响。如果公司后续不能持续开拓新客户或对单一客户形成重大依赖,将不利于公司未来持续稳定发展。

存货大幅攀升,大力扩产12英寸CMP设备

从晶亦精微对前五大客户的销售情况也可以看出,其客户需求存在较大波动,而非呈现稳定增长趋势。

因此,晶亦精微2020年至2022年存货金额持续上升,其存货账面价值分别为7,386.49万元、24,763.88万元和31,036.60万元,占当期总资产的比例分别为26.23%、38.71%和24.07%。

晶亦精微表示,报告期各期末,公司按照存货跌价计提政策对存货进行减值测试,并计提存货跌价准备。公司存货金额较高,一方面对公司流动资金占用较大,导致一定的流动性风险;另一方面如市场环境发生变化,可能出现存货跌价减值的风险。

从晶亦精微的生产情况来看,2020年至2022年,公司生产的设备主要为8 英寸 CMP 设备,年产量高达40余台,而12 英寸 CMP 设备仅生产两台,6/8 英寸兼容 CMP 设备也仅生产4台。

由此可以看出,晶亦精微的库存产品也以8 英寸 CMP 设备为主。在巨大的存货压力之下,晶亦精微本次IPO募资扩产也更多的偏向于12英寸CMP 设备,而非8英寸设备。

据披露,高端半导体装备工艺提升及产业化项目建成后可形成年产高阶工艺12英寸CMP设备24台、并行研磨平台竖直清洗高效12英寸CMP设备18台的生产规模。

高端半导体装备研发与制造中心建设项目项目建成后可形成年产第三代半导体材料CMP设备18台、8英寸CMP设备12台、12英寸CMP设备22台、6/8英寸兼容CMP设备10台的生产规模。

不过,晶亦精微在12英寸CMP设备方面的进展,却远落后于国内同行华海清科,仅2022年,华海清科的半导体设备销量就高达97台,而晶亦精微12英寸CMP设备尚未实现收入。

根据华海清科招股书披露,2015年8月,其300系列首台CMP设备获得进驻中芯国际生产线验证的机会,2016年7月该机台通过了工艺测试,完成验收确认。

相对同行华海清科在一年不到的时间内完成客户验收而言,晶亦精微在验证方面也显得较为缓慢。公司首台12英寸CMP设备于2021年2月发往客户处进行验证,但直至2023年才在28nm制程国际主流集成电路产线完成工艺验证。

因此,晶亦精微不但在被美国应用材料和日本荏原占据的全球CMP设备市场上属于后来者,而且在国内市场上,华海清科也占据了先入为主的优势,作为后来者的晶亦精微,大力扩产后又将如何抢占12英寸CMP设备市场?